Treuwidrige Beschlussfassung über Geschäftsführervergütung

Eine treuwidrige Beschlussfassung über die Geschäftsführervergütung liegt erst dann vor, wenn die Geschäftsführervergütung mehr als 50% über der angemessenen Vergütung liegt.

Eine treuwidrige Beschlussfassung über die Geschäftsführervergütung liegt erst dann vor, wenn die Geschäftsführervergütung mehr als 50% über der angemessenen Vergütung liegt.

Dem Gläubiger einer GmbH steht auch nach Löschung der GmbH aus dem Firmenbuch ein auch zeitlich uneingeschränktes Einsichtsrecht in die Bücher zu.

Die Geltendmachung einer Konventionalstrafe scheidet aus, wenn die Gesellschafter den Wettbewerb des Mitgesellschafters zugestimmt haben. Ein Unterlassungsbegehren ist unzulässig, wenn das nachvertragliche Wettbewerbsverbot bereits abgelaufen ist.

Die eigenmächtige Honorarakontierung im Zusammenhalt mit fehlenden Informationen an die Gesellschafter und unrichtiger Auskunft stellen eine grobe Pflichtverletzung dar, welche zur gerichtlichen Abberufung des Notliquidators führt.

Wenn es keine gesellschaftsvertragliche Regelung gibt, sind für die Interessensabwägungen nach § 62 AktG der mit der Anteilsübertragung verbundene Einfluss und die Motivlage des Erwerbers relevant.

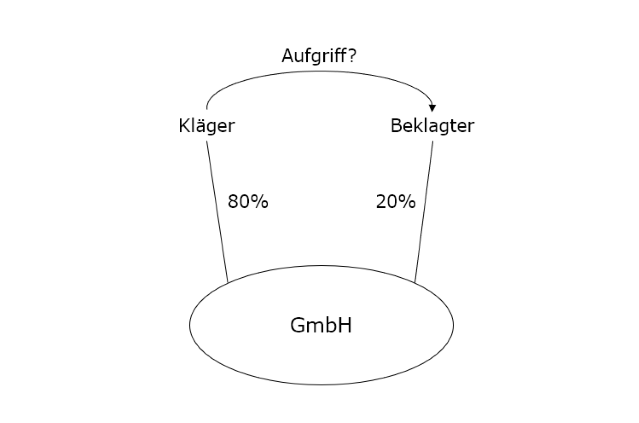

Aufgriffsrechte sind korporative Satzungsbestandteile und daher objektiv auszulegen. Allerdings kann eine objektive Auslegung durchaus auch berücksichtigen, welches Interesse mit einer Regelung verfolgt wird.

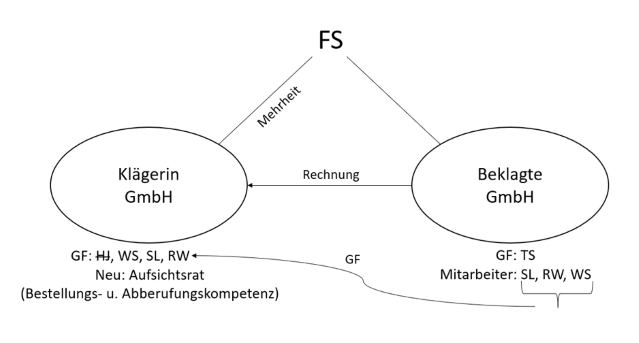

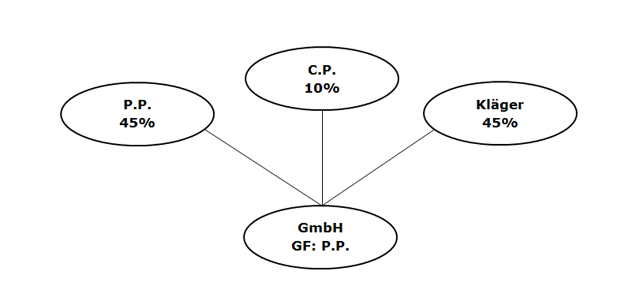

Die Kompetenz zum Abschluss eines Geschäftsführervertrages und zur Regelung der Vergütung liegt bei der Gesellschafterversammlung, auch wenn die Absprache mit einem Dritten getroffen wird, der die Geschäftsführungsleistungen zur Verfügung stellt.

Ein Vertrag ist schwebend unwirksam, wenn der Vertreter bei dessen Abschluss seine im Innenverhältnis bestehenden Pflichten, wenn auch ohne Schädigungsvorsatz, überschritten hat und dem anderen Teil dieser Umstand bekannt war oder sich geradezu aufdrängen musste.

Ein Gesellschafterausschlussbeschluss ist auch dann nichtig, wenn der Bericht des Aufsichtsrates gemäß § 3 Abs 3 Gesellschafterausschlussgesetz nur deswegen fehlt, weil trotz Aufsichtsratspflicht kein Aufsichtsrat eingerichtet ist.

Die Kompetenz zur Bestellung der Geschäftsführer obliegt zwingend den Gesellschaftern.

§ 179a dt. AktG über die Zustimmungspflicht der Hauptversammlung bei Übertragung des ganzen Gesellschaftsvermögens ist nicht analog auf die GmbH anwendbar.

An eine haftungsbeschränkend wirkende Geschäftsverteilung sind strenge Anforderungen zu erstellen.

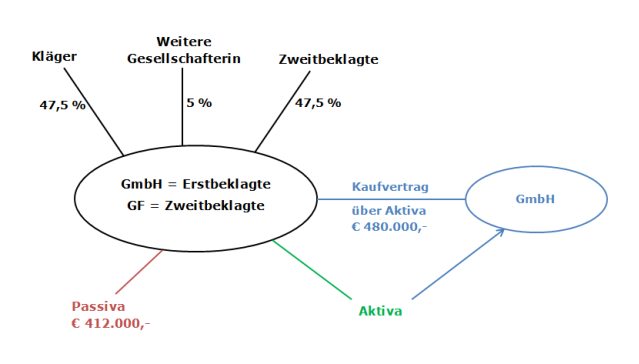

Wird das „ganze“ Gesellschaftsvermögen der GmbH auf einen Dritten übertragen, ist nach § 273 AktG analog die Zustimmung der Generalversammlung mit 75 Prozent einzuholen.

Die Gesellschaft ist berechtigt, Gewinnansprüche der Gesellschafter mit Forderungen aus dem Verbot der Einlagenrückgewähr aufzurechnen, wenn die Gesellschafterforderung unbestritten, fällig und vollwertig ist.

Die Verbraucher- bzw Unternehmereigenschaft eines Gesellschafters ist in wirtschaftlicher Betrachtungsweise zu beurteilen; entscheidend ist, inwieweit der Gesellschafter Einfluss auf die Geschäftsführung der Gesellschaft nehmen kann.

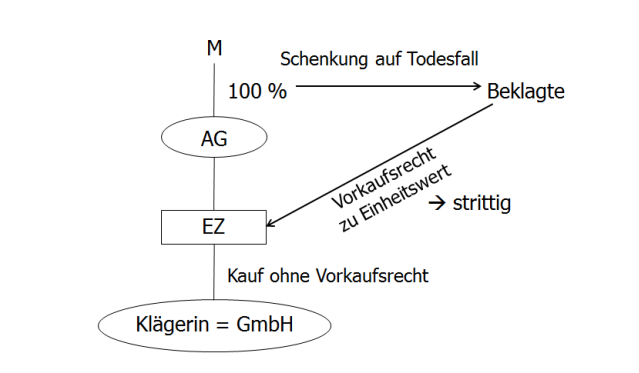

Die Einräumung eines Vorkaufsrechtes zu einem weit geringeren Preis als dem tatsächlichen Verkehrswert verstößt gegen das Verbot der Einlagenrückgewähr.

Es besteht keine Grundlage dafür, das zu § 83 Abs 1 GmbHG entwickelte Aufrechnungsverbot auf einen auf allgemeines Bereicherungsrecht gestützten Rückforderungsanspruch zu übertragen.

Dem Gesellschafter-Geschäftsführer trifft kein Stimmverbot bei der Beschlussfassung über die Kostentragungspflicht im Zusammenhang mit einer Sonderprüfung.